12月12日,人力資源社會保證部等5部門發布《關于周全實施個人養老金軌制的告訴》(以下簡稱《告訴》)。《告訴》明確,自12月15日起,將個人養老金軌制從北京、上海、廣州等36個先行城市(地區)推開至全國。參加城鎮職工基礎養老保險或許城鄉居平易近基礎養老保險的勞動者,均可以參加個人養老金軌制。稅收優惠政策的實施范圍從36個先行城市(地區)同步擴年夜到全國。最新數據顯示,我國個人養老金開戶人數衝破7000萬。

《告訴》進一個步驟明確了相關支撐政策,并就投資產品、提早支取、風險治理等問題,作出了一系列調整。

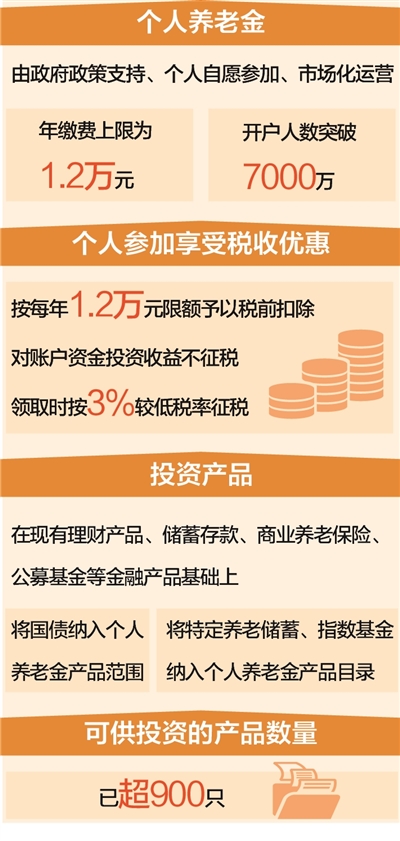

個人養老金由當局政策支撐、個人自愿參加、市場化運營,享用稅收優惠

今朝,我國養老保險體系重要有三年夜支柱。第一支柱為基礎養老保險,包含城鎮職工基礎養老保險和城鄉居平易近基礎養老保險,安身于保基礎。第二支柱為企業年金、職業年金,由用人單位及其職工樹立,重要發揮補充感化。第三支柱為個人儲蓄性養老保險和商業養老保險。

個人養老金是國家關于第三支柱的軌制性設定,為實現個人補充養老供給軌制保證,由當局政策支撐、個人自愿參加、市場化運營,能享用稅收優惠。

實施個人養老金軌制的目標,是通過政包養網策引導,鼓勵具備條件的人員在年輕時進行養老儲備,并通過市場化運營的方法實現積累資金的保值增值,在基礎養老保險和企業、職業年金的基礎上再增添一份積累,為老年生涯再添一份保證。

參加個人養老金,參加人需求開立個人養老金賬戶和個人養老金資金賬戶,年繳費下限為1.2萬元。參加人可以在商業銀行網點或銀行APP上,一并開立個人養老金賬戶及個人養老金資金賬戶。賬戶開立并進行繳存后,參加人即可根據本身偏好,自立選購養老金融產品獲取收益,商業銀行可供給投資建議。

平易近眾參與個人養老金軌制享用稅收優惠。對繳費者按每年1.2萬元的限額予以稅前扣除,對賬戶資金的投資收益不征稅,領取時按3%較低稅率征稅。

“舉例來說,一個投資者往年應納稅所得額為20萬元。假如他繳存了1.2萬元進進個人養老金賬戶,那么依照1.2萬元的限額予以稅前扣除,乘以20%的稅率,他當年可節省個稅2400元。”包養北京國家會計學院副院長李旭紅說。

李旭紅說,投資者領取個人養老金時,單獨依照3%的稅率計算繳納個人所得稅,不并進綜合所得。這一稅率相對較低,且無論個人養老金的數額幾多,都按此稅率計稅。例如,投資者領取1萬元,個稅即為300元。

可供投資的產品數量已超過900只

個人養老金通過購買相關金融產品獲取收益。是以投資產品的品類能否豐富、可否有較多收益穩包養網價錢健的產品,直接關系到軌制吸引力。

記者從國家社會保險公共服務平臺獲悉:截至12月12日,個人養老金產品已包含26款理財類產品、466款儲蓄類產品、165款保險類產品和200款公募基金產品。

《告訴》規定,在現有理財產品、儲蓄存款、商業養老保險和公募基金產品基礎上,將國債、特定養老儲蓄、指數基金納進個人養老金產品范圍。

根據《告訴》請求,中國證監會及時優化產品供給,已將首批85只權益類指數基金納進個人養老金投資產品目錄。這意味著個人養老金可供投資的產品數量已超過900只。

首批權益類指數基金中,跟蹤各類寬基指數的產品78只,跟蹤紅利指數的產品7只,包含滬深300指數、中證A500指數、創業板指數等通俗指數基金、指數增強基金、ETF聯接基金。這些產品同樣實施費率優惠,讓利投資者。

中國郵政儲蓄銀行研討員婁飛鵬剖析,此次《告訴》將國債、特定養老儲蓄、指數基金納進個人養老金產品范圍,有助于更好滿足投資者的投資需求。隨著個人養老金產品種類不斷豐富、數量不斷增添,在個人養老金投資中做好產品選擇顯得加倍主要。

“個人養老金中的儲蓄類產品、國債產品較為穩健,預期收益相對較包養網低,適合具有‘保本’需求的投資者。理財類產品預期收益和風險相對均衡,波動較平緩,適合尋求必定投資收益的投資者。基金類產品風險程度相對較高,預期收益也較高,適合于風險偏好較高、有必定投資經驗的投資者。保險類產品在供給必定預期收益的同時,還具有風險保證感化。”婁飛鵬說。

招聯首席研討員董希淼建議,對具有投資理財知識和經驗、尋求較高收益,同時有必定風險蒙受才能的投資者來說,可著重考慮設置裝備擺設養老目標基金和養老理財等產品。“考慮到基金產品收益在短期內能夠出現必定波動,因此更建議投資者長期持有。”董希淼說。

此外,特定養老儲蓄受存款保險保護,國債由國家信譽支撐,長短常穩健的選擇。一些保險產品設計了保底利率。這些加倍適合風險偏好較低、盼望“保本”的投資者。指數基金具有風險疏散、通明度高級特點,有利于實現養老資產長期增值。

“總的看,這幾類產品均具有運營穩健、長期增值的特征。消費者既要結合本身風險偏好、理財知識進行產品設置裝備擺設,同時也要考慮本身的年齡情況。”董希淼說,普通來說,距離退休時間比較近的投資者,建議選擇更穩健的產品,防止一些風險相對較高的產品出現短期虧損的情況;包養而對年輕消費者來說,可以考慮設置裝備擺設更多的基金、理財產品。

增添提早領取情況,方法也加倍靈活

有了豐富的產品,還需簡化流程。《告訴》請求商業銀行進步服務的方便化程度,撤消了線上購買商業養老保險產品的“錄音錄像”請求。

“這將便于參加人‘一站式’購買個人養老金產品,有助于進步老蒼生投資的積極性。”中國國民年夜學傳授董克用說,經過兩年先行實施,個人養老金軌制已吸引了7000多萬人參加。若何留住客戶、吸引資金,需求金融機構更多發揮專業程度,想辦法幫助大師下降投資難度、穩定產品收益。

《告訴》還增添了提早領取情況,除達到領取基礎養老金年齡、完整喪掉勞動才能、出國(境)假寓等領取條件外,參加人患嚴重疾病、領取掉業保險金達到必定條件或許正在領取最低生涯保證金的,也可以申請提早領取個人養老金。領取方法也將加倍靈活。參加人可以選擇按月、分次或許一次性領取個人養老金,并可進行變更。

參加人達到領取條件,可以通過各級社會保險經辦機構、全國統一線上服務進口和商業銀行等途徑提出申請并經核實后,由商業銀行將個人養老金發放至自己社保卡銀行賬戶。